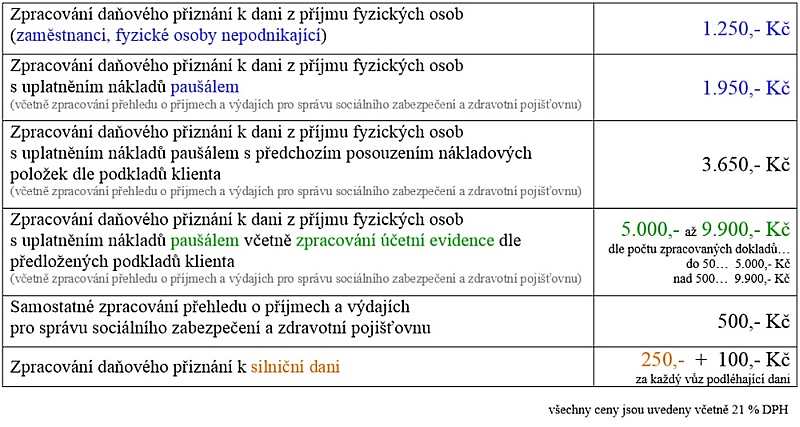

Ceník účetních a daňových služeb

týkající se daňového přiznání

k dani z příjmu fyzických osob

a souvisejících účetních prací

Poplatníci této daně jsou fyzické osoby, které jsou daňovými rezidenty ČR (mají na území ČR bydliště nebo se zde zdržují min. 183 dnů v roce) nebo jsou daňovými nerezidenty a mají daňovou povinnost, která se vztahuje jen na příjmy plynoucí ze zdrojů na území ČR.

Poplatníci této daně jsou fyzické osoby, které jsou daňovými rezidenty ČR (mají na území ČR bydliště nebo se zde zdržují min. 183 dnů v roce) nebo jsou daňovými nerezidenty a mají daňovou povinnost, která se vztahuje jen na příjmy plynoucí ze zdrojů na území ČR.

Sazba daně činí 15%

Předmětem daně z příjmu fyzických osob jsou:

- příjmy ze závislé činnosti (§6)

- příjmy ze samostatné činnosti (§7)

- příjmy z kapitálového majetku (§8)

- příjmy z pronájmu (§9)

- ostatní příjmy (§10)

Zaměstnanec s příjmy pouze ze závislé činnosti je povinen přiznání k dani z příjmu fyzických osob podat sám zejména v případech tzv. solidárního zvýšení daně dle § 16a zákona o daních z příjmů.

Sazba solidární daně činí 7%.

Základ pro výpočet solidární daně je rozdíl mezi příjmy ze závislé činnosti a funkčních požitků (§6) a 48-násobkem průměrné mzdy.

e-mail: info@ekon-ik.cz

tel.: +420 777 106 076